Dalam dunia yang penuh dengan ketidakpastian, pengurusan risiko kewangan menjadi aspek penting dalam perancangan kewangan peribadi. Risiko di mana-mana. Sedangkan naik kenderaan pun besar risikonya, apatah lagi jika musibah-musibah lain datang menimpa kita atau keluarga kita.

Jadi fungsi takaful ialah untuk membantu menguruskan risiko kewangan dengan baik. Sesuatu yang kita tak pernah fikirkan akan berlaku, tapi kalau Allah kata jadilah, ia tetap akan jadi.

Takaful ialah sistem perlindungan kewangan di mana peserta menyumbang sejumlah wang ke dalam dana bersama untuk membantu ahli lain yang mengalami kerugian atau musibah. Konsep ini berasaskan prinsip ta’awun (tolong-menolong) dan tabarru’ (derma), menjadikannya selaras dengan ajaran Islam.

Cara Takaful Mengurus Risiko Kewangan

1. Perlindungan Pendapatan

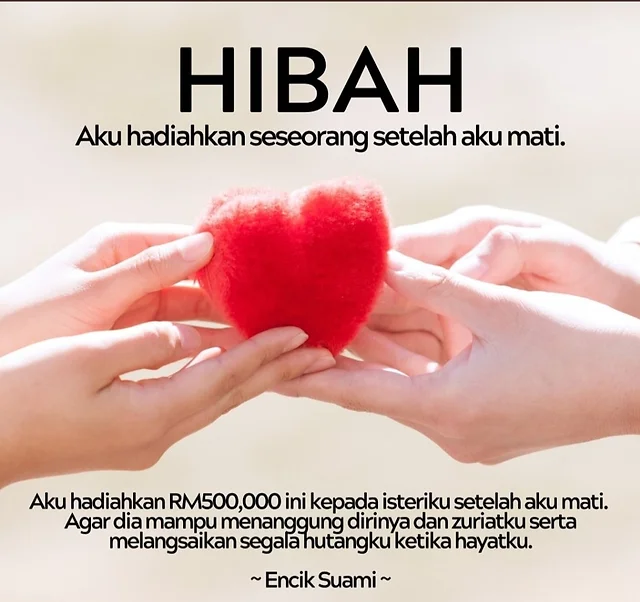

Hibah takaful menyediakan perlindungan kewangan kepada ahli keluarga sekiranya pencari nafkah utama meninggal dunia atau mengalami hilang upaya kekal. Manfaat ini membantu keluarga yang ditinggalkan untuk meneruskan kehidupan tanpa beban kewangan yang berat.

Hutang-hutang, komitmen bulanan, duit dapur, persekolahan anak-anak semuanya harus diteruskan seperti biasa, walaupun pencari nafkah utama (si ayah atau ibu) telah meninggal dunia atau terlantar. Jadi sediakan hibah untuk membantu keluarga anda jika dua keadaan ibu berlaku ya.

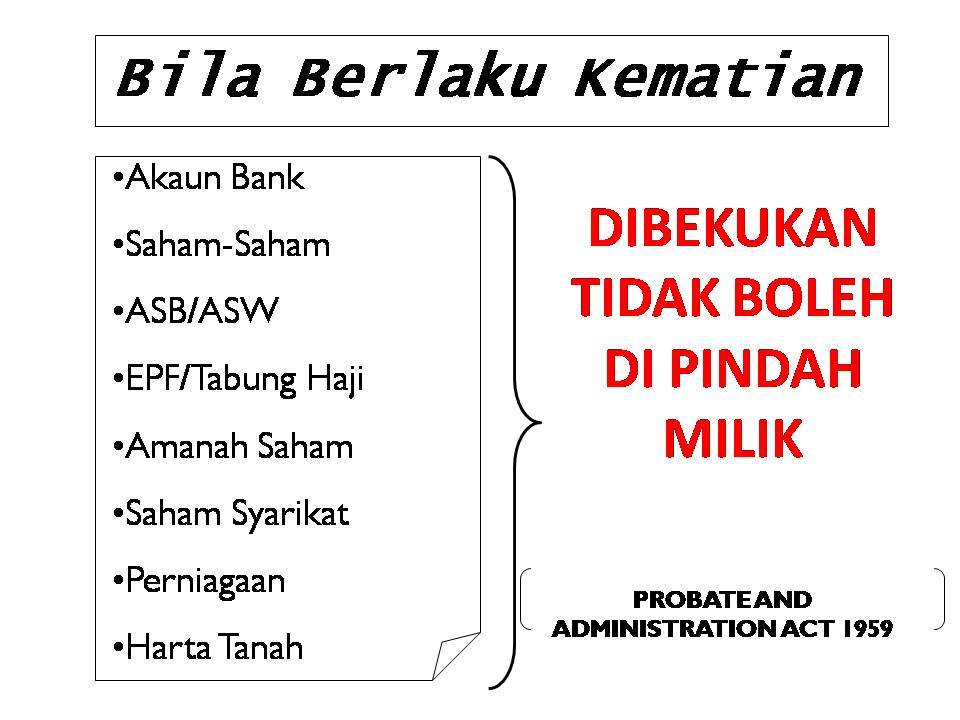

Hibah takaful juga membolehkan anda menetapkan penerima manfaat tanpa melalui proses faraid. Ini memastikan harta anda diagihkan mengikut kehendak anda dan membantu keluarga anda mengelakkan pertikaian harta selepas ketiadaan anda.

2. Perlindungan Perubatan

Pelan medical card membantu menampung kos rawatan perubatan yang tinggi. Dengan adanya perlindungan ini, anda tidak perlu risau tentang beban kewangan akibat penyakit atau kemalangan yang memerlukan rawatan intensif.

Selain itu, dengan adanya medical card, anda boleh mendapatkan rawatan cepat di hospital swasta, kerana lazimnya hospital kerajaan mempunyai queue yang panjang. Tak risau bil hospital, syarikat takaful akan selesaikan.

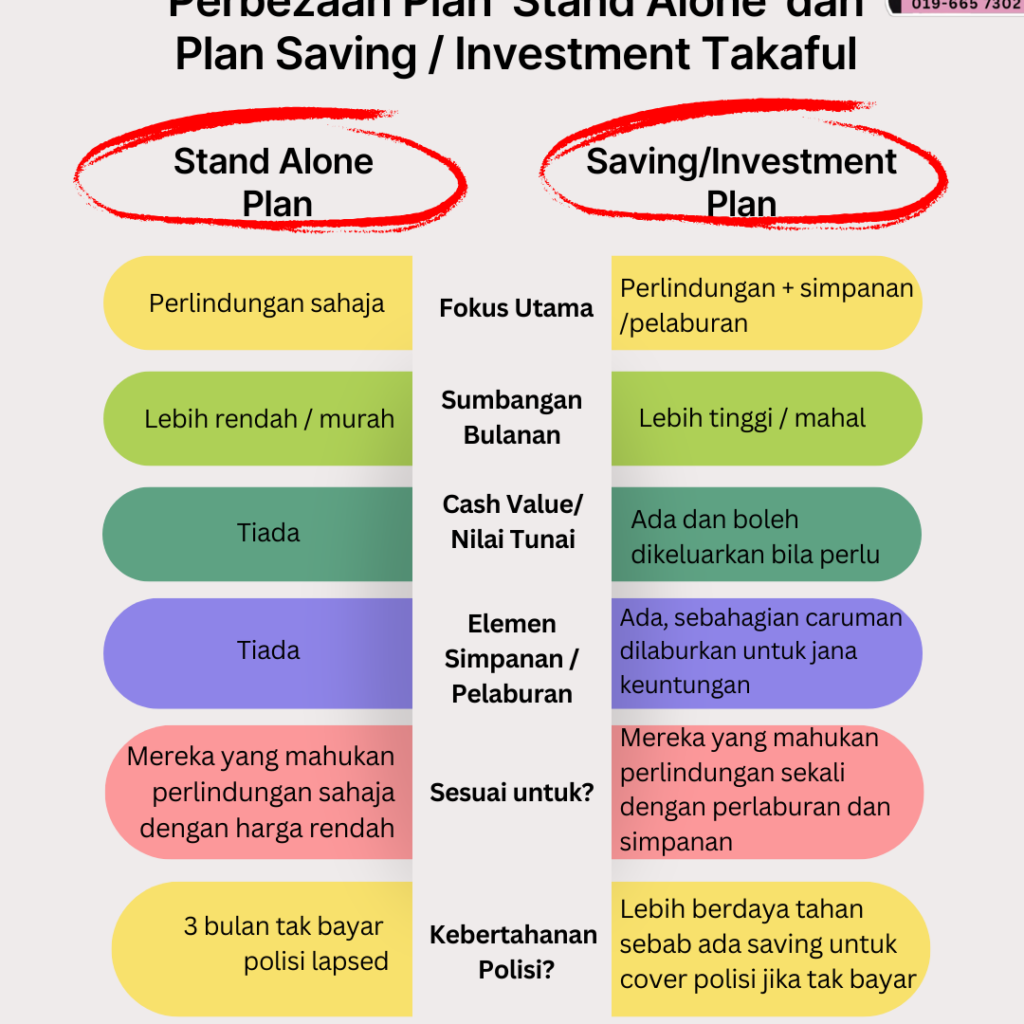

3. Simpanan dan Pelaburan

Selain perlindungan, takaful juga menawarkan elemen simpanan dan pelaburan. Sebahagian daripada sumbangan anda akan dilaburkan dalam dana patuh Syariah, memberikan pulangan yang boleh digunakan untuk keperluan masa depan seperti pendidikan anak-anak atau persaraan.

Untuk anda yang mempunyai lebihan kewangan untuk disimpan, kami galakkan anda untuk membuka pelan pendidikan untuk anak-anak anda dan juga pelan persaraan untuk anda di hari tua nanti.

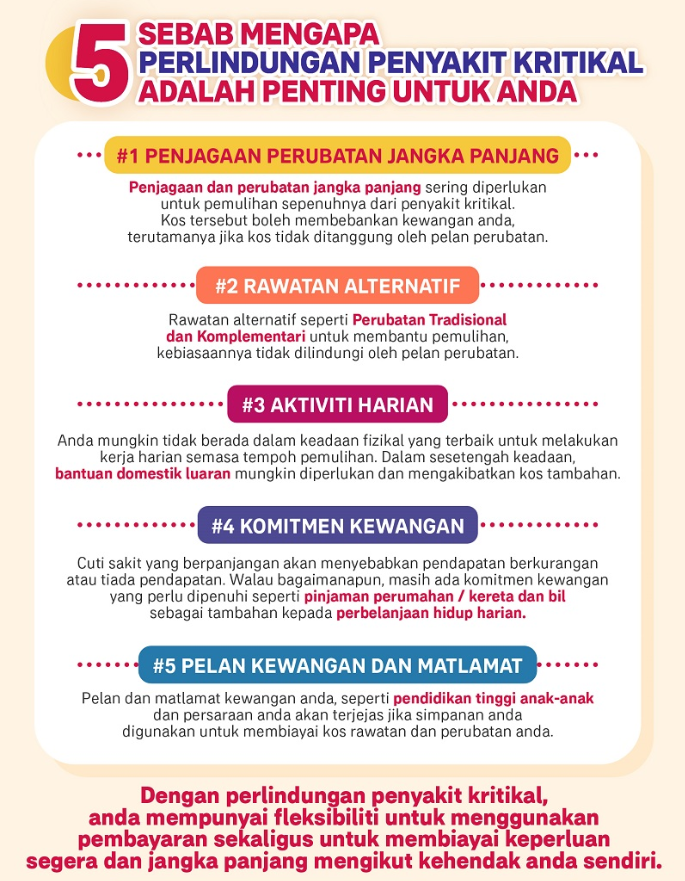

4. Perlindungan Penyakit Kritikal

Plan ini adalah sangat penting tapi sering orang ramai terlepas pandang. Berapa ramai hari ini yang menhidap sakit kritikal seperti kanser, penyakit jantung, penyakit buah pinggang, dan tak dapat meneruskan bekerja dan mencari nafkah seperti biasa?

Bila anda dah sakit dan tak mampu bekerja dengan baik, syarikat akan berhentikan anda kerja. Tiada kerja, tiada gaji. Macam mana keluarga nak meneruskan kehidupan? Ya.. pastinya dalam serba kekurangan.

Nah, di sinilah plan perlindungan sakit kritikal ini berfungsi. Jika anda mengalami sakit kritikal dan tak mampu nak bekerja mencari nafkah, syarikat akan membayar sejumlah pampasan seperti yang tertera dalam polisi anda.

Jika anda ambil pampasan 500K, syarikat akan bayar 500K. Jika anda ambil 1 juta, anda akan dapat 1 juta. Bayangkan anda sakit, dan dapat 1 juta, peace of mind kan? Walau Allah uji dengan sakit, tapi anda tenang sebab tau ada duit untuk perbelanjaan keluarga, dan ada duit juga untuk membayar ubat atau rawatan alternatif sakit anda

Pendek kata, takaful banyak membantu untuk mengurangkan risiko pengurusan kewangan kita. Cuma ramai tak nampak keperluan takaful ni semasa sihat. Dah sakit, baru nampak.. “oh kenapalah aku tak ambil takaful awal sebelum ni”

Sesal dulu pendapatan, sesal kemudia tiada gunanya. Jemputlah selalu ke blog saya ni ya, untuk saya share tentang takaful dan juga plan-plan kami yang ada. Jemput komen jika ada sebarang soalan nak ditanya.

Boleh hubungi saya untuk konsultasi / quotation percuma:

Boleh whatsapp saya di sini – http://wasap.my/60196657302

Add friend Facebook saya untuk lebih info takaful

Jemput follow Instagram saya juga ya

Jemput follow TikTok saya juga